固定資産・経費等 ふくしま先生の動画のノートまとめと感想

私は友人に簿記3級の勉強を「ふくしままさゆき」さんのYouTube動画で教えています。

簡潔にまとめたものや感想が友人に好評だったので、そのままブログにしてみました。

今回はその第5回目で、YouTube動画の6回目の固定資産・経費等をまとめてます!

簿記1級、税理士簿記論に合格している目線から書いたので、皆さんの簿記の勉強の参

考になれば嬉しいです。

簿記3級独学応援っ!⑥固定資産・経費等

ノート編

【勘定科目】

資産?費用?

固定資産・・・パソコン(備品)

机(備品)

本社ビル(建物)

土地(土地)

経費(費用)・・・切手(使用分のみ通信費)未使用分は資産

鉛筆(消耗品費)

電気代(水道光熱費)

①固定資産

「固定資産」で大事なのは、決算整理仕訳の一つである「減価償却」

(例1)

事務所用に20万円のパソコンをツケで購入した

備品 200,000 / 未払金 200,000

(例2)

営業車として自動車を100万円で購入し、代金は当座預金から支払った

車両運搬具 1,000,000 / 当座預金 1,000,000

②経費

(例3)

ガス代1万円を現金で支払った

水道光熱費 10,000 / 現金 10,000

銀行で手数料300円を現金で支払った

支払手数料 300 / 現金 300

所属している商店街の会費1,000円を現金で払った

諸会費 1,000 / 現金 1,000

事務所の賃料20万円を普通預金から支払った

支払家賃 200,000 / 普通預金 200,000

事務所に付している火災保険料24万円を現金で支払った

支払保険料 240,000 / 現金 240,000

現金で1本100円の鉛筆を10本購入した

消耗品費 1,000 / 現金 1,000

従業員が出張から帰社し、出張で利用した電車代とタクシー代の領収書合計1万円を提出してきた。

当該従業員の口座へ普通預金から支払った

旅費交通費 10,000 / 普通預金 10,000

現金で、1枚200円の収入印紙を10枚購入した

租税公課 2,000 / 現金 2,000

収入印紙⇒税金

収入印紙の購入は税金費用

税金費用は「租税公課」勘定

収入印紙や切手は換金価値が高いため、未使用分は資産に変更

③商品券

(例4)

商品2万円を販売し、代金は当店の加盟する商店街の発行した商品券で受け取った

受取商品券 20,000 / 売上 20,000

後日、当該商品券を商店街本部へ持参し、換金の請求をして現金2万円を受け取った

現金 20,000 / 受取商品券 20,000

④貸付金・借入金

(例5)

A社はB社に現金100,000円を貸し付けた。

条件:年利2% 1年後に利息と元本を一括現金返済

貸付時(A社側)

貸付金 100,000 / 現金 100,000

1年後

現金 102,000 / 貸付金 100,000

受取利息 2,000

貸付時(B社側)

現金 100,000 / 借入金 100,000

1年後

借入金 100,000 / 現金 102,000

支払利息 2,000

(例6)

A社は自社の役員に現金100,000円を貸し付けた。

条件:年利2% 1年後に利息と元本を一括現金返済

貸付時(A社側)

役員貸付金 100,000 / 現金 100,000

A社は自社の従業員に現金100,000円を貸し付けた。

条件:年利2% 1年後に利息と元本を一括現金返済

貸付時(A社側)

従業員貸付金 100,000 / 現金 100,000

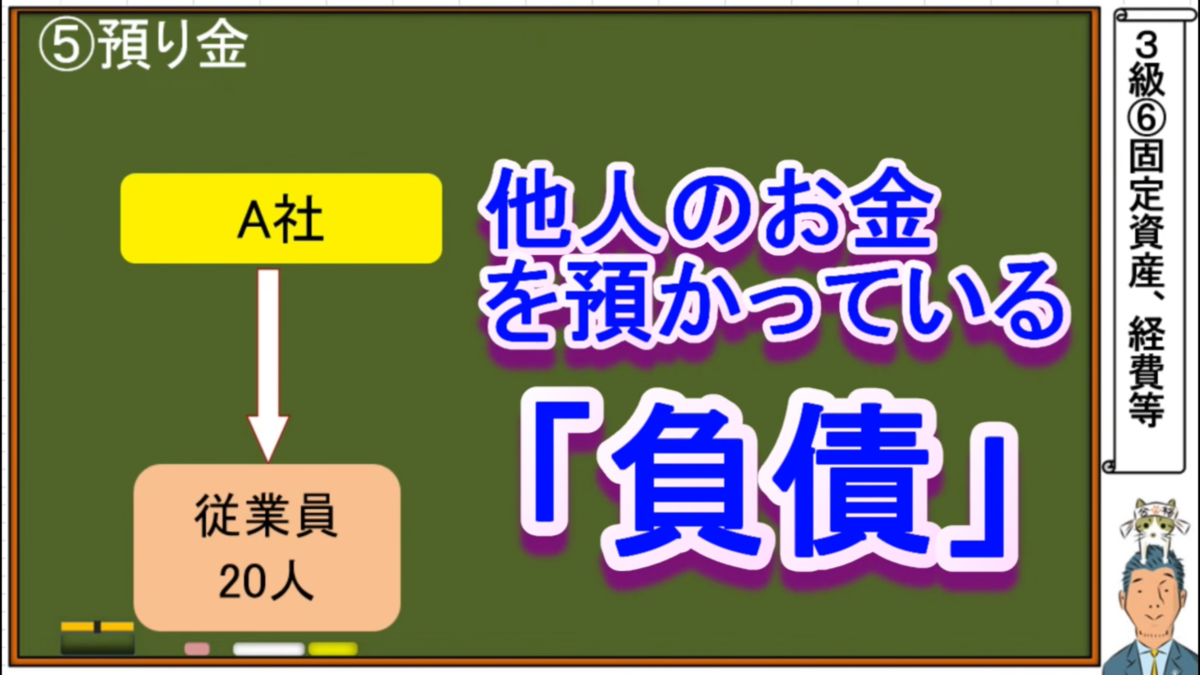

⑤預り金

(例7)

8月28日 A社の従業員の給料は合計で800万円であった。

このうち所得税は80万円であり、社会保険料(従業員負担分)は100万円であった。

残高は当座預金から支払った。

給料 8,000,000 / 当座預金 6,200,000

/ 所得税預り金 800,000

/ 社会保険料預り金 1,000,000

9月になり、預かった所得税80万円と社会保険料100万円に加え、社会保険料会社負担分110万円を当座預金から支払った

所得税預り金 800,000 / 当座預金 2,900,000

社会保険料預り金 1,000,000 /

法定福利費 1,100,000 /

⑥仮払金・借受金

これまでは入出金の中身はわかるものばかりだったが、

中身が不明な出金:仮払金

中身が不明な入金:仮受金

もある

出張前に予めまとまったお金を渡しておく⇒出張後に精算する

(例8)

従業員が出張するので、本日その従業員に現金10万円を渡した。

仮払金 100,000 / 現金 100,000

後日従業員が出張から帰社した。

出張にかかった諸費用はタクシー代1万円、電車代7万円であった。残金は返金された

現金 20,000 / 仮払金 100,000

旅費交通費 80,000 /

(例9)

A社は業務用に使用しているICカードに現金2万円をチャージした。

チャージしたときに「仮払金」勘定を用いている。

仮払金 20,000 / 現金 20,000

従業員が出張し、上記ICカードを用いて電車代1万円支払った

旅費交通費 10,000 / 仮払金 10,000

(例10)

A社は業務用に使用しているICカードに現金2万円をチャージした。

当該ICカードは出張の旅費交通費にしか使わないため、チャージしたときに費用処理している

旅費交通費 20,000 / 現金 20,000

(例11)

本日、当社の当座預金に1万円の入金があったが、何の代金なのか不明である

当座預金 10,000 / 仮受金 10,000

後日、先日の1万円の不明入金は、売掛金の回収であることがわかった

仮受金 10,000 / 売掛金 10,000

⑦保証金(簿記3級では敷金のことをいう)「差入保証金」

(例12)

×1年1月1日 事務所の賃借にあたり、1か月分の家賃10万円、仲介手数料5万円、敷金20万円を当座預金から支払った

支払家賃 100,000 / 当座預金350,000

支払手数料 50,000 /

差入保証金 200,000 /

(資産)

×5年12月31日 上記事務所の賃借契約を解約し敷金全額が当座預金に入金された

当座預金 200,000 / 差入保証金 200,000

感想編

6回目の固定資産・経費等の授業お疲れさまでした。

少しずつ難しい勘定科目が出てきて戸惑っている方もいるかと思います。

私も勘定科目がなかなか覚えられずに苦戦しました。

そんな方に勘定科目を覚えやすいやり方があるので、もし良かったらこちらの記事を参

考にしてみてください!

青ペンを使うだけで勉強に集中できる誰でも出来るやり方なので。

prosperousfuture.hatenablog.com