固定資産・経費等 ふくしま先生の動画のノートまとめと感想

私は友人に簿記3級の勉強を「ふくしままさゆき」さんのYouTube動画で教えています。

簡潔にまとめたものや感想が友人に好評だったので、そのままブログにしてみました。

今回はその第5回目で、YouTube動画の6回目の固定資産・経費等をまとめてます!

簿記1級、税理士簿記論に合格している目線から書いたので、皆さんの簿記の勉強の参

考になれば嬉しいです。

簿記3級独学応援っ!⑥固定資産・経費等

ノート編

【勘定科目】

資産?費用?

固定資産・・・パソコン(備品)

机(備品)

本社ビル(建物)

土地(土地)

経費(費用)・・・切手(使用分のみ通信費)未使用分は資産

鉛筆(消耗品費)

電気代(水道光熱費)

①固定資産

「固定資産」で大事なのは、決算整理仕訳の一つである「減価償却」

(例1)

事務所用に20万円のパソコンをツケで購入した

備品 200,000 / 未払金 200,000

(例2)

営業車として自動車を100万円で購入し、代金は当座預金から支払った

車両運搬具 1,000,000 / 当座預金 1,000,000

②経費

(例3)

ガス代1万円を現金で支払った

水道光熱費 10,000 / 現金 10,000

銀行で手数料300円を現金で支払った

支払手数料 300 / 現金 300

所属している商店街の会費1,000円を現金で払った

諸会費 1,000 / 現金 1,000

事務所の賃料20万円を普通預金から支払った

支払家賃 200,000 / 普通預金 200,000

事務所に付している火災保険料24万円を現金で支払った

支払保険料 240,000 / 現金 240,000

現金で1本100円の鉛筆を10本購入した

消耗品費 1,000 / 現金 1,000

従業員が出張から帰社し、出張で利用した電車代とタクシー代の領収書合計1万円を提出してきた。

当該従業員の口座へ普通預金から支払った

旅費交通費 10,000 / 普通預金 10,000

現金で、1枚200円の収入印紙を10枚購入した

租税公課 2,000 / 現金 2,000

収入印紙⇒税金

収入印紙の購入は税金費用

税金費用は「租税公課」勘定

収入印紙や切手は換金価値が高いため、未使用分は資産に変更

③商品券

(例4)

商品2万円を販売し、代金は当店の加盟する商店街の発行した商品券で受け取った

受取商品券 20,000 / 売上 20,000

後日、当該商品券を商店街本部へ持参し、換金の請求をして現金2万円を受け取った

現金 20,000 / 受取商品券 20,000

④貸付金・借入金

(例5)

A社はB社に現金100,000円を貸し付けた。

条件:年利2% 1年後に利息と元本を一括現金返済

貸付時(A社側)

貸付金 100,000 / 現金 100,000

1年後

現金 102,000 / 貸付金 100,000

受取利息 2,000

貸付時(B社側)

現金 100,000 / 借入金 100,000

1年後

借入金 100,000 / 現金 102,000

支払利息 2,000

(例6)

A社は自社の役員に現金100,000円を貸し付けた。

条件:年利2% 1年後に利息と元本を一括現金返済

貸付時(A社側)

役員貸付金 100,000 / 現金 100,000

A社は自社の従業員に現金100,000円を貸し付けた。

条件:年利2% 1年後に利息と元本を一括現金返済

貸付時(A社側)

従業員貸付金 100,000 / 現金 100,000

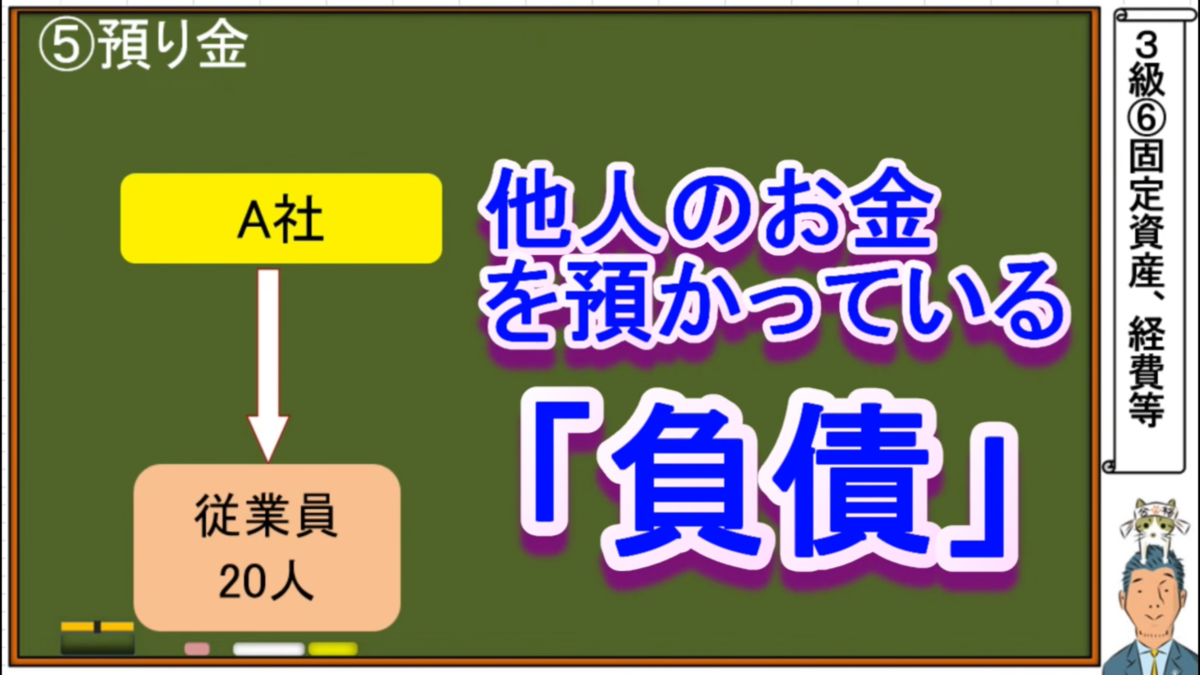

⑤預り金

(例7)

8月28日 A社の従業員の給料は合計で800万円であった。

このうち所得税は80万円であり、社会保険料(従業員負担分)は100万円であった。

残高は当座預金から支払った。

給料 8,000,000 / 当座預金 6,200,000

/ 所得税預り金 800,000

/ 社会保険料預り金 1,000,000

9月になり、預かった所得税80万円と社会保険料100万円に加え、社会保険料会社負担分110万円を当座預金から支払った

所得税預り金 800,000 / 当座預金 2,900,000

社会保険料預り金 1,000,000 /

法定福利費 1,100,000 /

⑥仮払金・借受金

これまでは入出金の中身はわかるものばかりだったが、

中身が不明な出金:仮払金

中身が不明な入金:仮受金

もある

出張前に予めまとまったお金を渡しておく⇒出張後に精算する

(例8)

従業員が出張するので、本日その従業員に現金10万円を渡した。

仮払金 100,000 / 現金 100,000

後日従業員が出張から帰社した。

出張にかかった諸費用はタクシー代1万円、電車代7万円であった。残金は返金された

現金 20,000 / 仮払金 100,000

旅費交通費 80,000 /

(例9)

A社は業務用に使用しているICカードに現金2万円をチャージした。

チャージしたときに「仮払金」勘定を用いている。

仮払金 20,000 / 現金 20,000

従業員が出張し、上記ICカードを用いて電車代1万円支払った

旅費交通費 10,000 / 仮払金 10,000

(例10)

A社は業務用に使用しているICカードに現金2万円をチャージした。

当該ICカードは出張の旅費交通費にしか使わないため、チャージしたときに費用処理している

旅費交通費 20,000 / 現金 20,000

(例11)

本日、当社の当座預金に1万円の入金があったが、何の代金なのか不明である

当座預金 10,000 / 仮受金 10,000

後日、先日の1万円の不明入金は、売掛金の回収であることがわかった

仮受金 10,000 / 売掛金 10,000

⑦保証金(簿記3級では敷金のことをいう)「差入保証金」

(例12)

×1年1月1日 事務所の賃借にあたり、1か月分の家賃10万円、仲介手数料5万円、敷金20万円を当座預金から支払った

支払家賃 100,000 / 当座預金350,000

支払手数料 50,000 /

差入保証金 200,000 /

(資産)

×5年12月31日 上記事務所の賃借契約を解約し敷金全額が当座預金に入金された

当座預金 200,000 / 差入保証金 200,000

感想編

6回目の固定資産・経費等の授業お疲れさまでした。

少しずつ難しい勘定科目が出てきて戸惑っている方もいるかと思います。

私も勘定科目がなかなか覚えられずに苦戦しました。

そんな方に勘定科目を覚えやすいやり方があるので、もし良かったらこちらの記事を参

考にしてみてください!

青ペンを使うだけで勉強に集中できる誰でも出来るやり方なので。

prosperousfuture.hatenablog.com

手形・電子記録債権 ふくしま先生の動画のノートまとめと感想

私は友人に簿記3級の勉強を「ふくしままさゆき」さんのYouTube動画で教えています。

簡潔にまとめたものや感想が友人に好評だったので、そのままブログにしてみました。

今回はその第4回目で、YouTube動画の5回目手形・電子記録債権をまとめてます!

簿記1級、税理士簿記論に合格している目線から書いたので、皆さんの簿記の勉強の参考になれば嬉しいです。

独学応援っ!⑤手形・電子記録債権

ノート編

【手形】

約束手形 A⇔B

(簿記3級は約束手形のみ)

為替手形 C⇔A⇔B

(平成28年度以降は1級のみ出題)

約束手形は、受け取った人が銀行に取立依頼した後、支払期日に受け取った人の口座に入金される。

額面金額をもらえるのは振出日から4〜5か月後!

(例1)

振出人(購入者A社側)

1月1日 A社は50万円の商品をB社から購入し、代金については手形を振り出した

(手形の期限は4月30日)

仕入 500,000 / 支払手形 500,000

支払手形・・・手形の代金を支払う義務(負債)

※買掛金も支払手形も将来支払うという点では同じ

1月3日 B社は銀行へ手形を持参し取立依頼をした

仕訳なし

4月30日 手形の期日になり手形が決済された

支払手形 500,000 / 当座預金 500,000

(例2)

名宛人側(販売者B社側)

1月1日 A社は50万円の商品をB社から購入し、代金については手形を振り出した

(手形の期限は4月30日)

受取手形 500,000 / 売上 500,000

受取手形・・・手形の代金をもらえる権利(資産)

1月3日 B社は銀行へ手形を持参し取立依頼をした

仕訳なし

4月30日 手形の期日になり手形が決済された

【電子記録債権】

電子記録債務・・・電子化された買掛金のようなもの

(例3)

債務者(A社側)

1月1日 A社は50万円の商品をB社から購入し、代金については掛けとした

(手形の期限は4月30日)

仕入 500,000 / 買掛金 500,000

1月31日 A社はB社に対する買掛金について、電子債権記録機関に債務発生の記録を行った

買掛金 500,000 / 電子記録債務 500,000

5月31日 上記電子記録債務の支払が当座預金から行われた

電子記録債務 500,000 / 当座預金 500,000

(例4)

債権者(B社側)

1月1日 A社は50万円の商品をB社から購入し、代金については掛けとした

(手形の期限は4月30日)

売掛金 500,000 / 売上 500,000

1月31日 A社はB社に対する買掛金について、電子債権記録機関に債務発生の記録を行った

5月31日 上記電子記録債務の支払が当座預金から行われた

【売掛金、受取手形、決済の流れと電子記録債権について】

1月1日 売買 掛

1月31日 手形振出し⇒電子的なものに!

5月31日 手形決済

買掛金⇒支払手形⇒決済

【電子記録債権・・電子記録債務ができた経緯】

手形は不便だった!⇒電子記録債権・電子記録債務を利用すると、登録手続とFAX送信のみでいい

【手形貸付金・手形借入金】

貸付・借入

A社はB社に現金1万円を貸し付けた

B社はA社に手形を渡した

貸した側(A社側)

手形貸付金 10,000 / 現金 10,000

借りた側(B社側)

現金 10,000 / 手形借入金 10,000

感想編

皆さん5回目の授業お疲れさまでした。

17分くらいの授業だと負担も少なく集中できますね

初めて簿記の勉強したときは、受取手形も売掛金もイメージできなくて苦戦してたんで

すが、ふくしま先生の授業は優しく丁寧に説明しているので非常にわかりやすくて助か

ります!

商品売買 ふくしま先生の動画のノートまとめと感想

友人に簿記3級の勉強を「ふくしままさゆき」さんのYouTube動画で教えています。

簡潔にまとめたものや感想が友人に好評だったので、そのままブログにしました。

今回は第3回目で、YouTube動画4回目の商品になります!

初めて勉強する方は少しボリュームが重たいと思うかもしれませんが、じっくり復習してみてください。

2021年度に内容が変更されたので、2023年くらいまでに勉強される方は「商品」に力を入れてください。

簿記1級、税理士簿記論に合格している目線から書いたので、皆さんの簿記の勉強の参考になれば嬉しいです。

簿記3級独学応援っ!④商品売買

ノート編

商品の論点7つ

①売買仕訳の基本

取引の対象が商品ではない場合、ツケ債務には「未払金」を用いる。

「買掛金」ではない。

簿記では、取引の対象が商品なのかどうかが重要。

企業の活動は、「商品売買」がメインの活動だから

(例1)

300万円の事務所用建物を購入し明け渡しを受けた。

代金はツケとして、来月末に支払う。

建物 3,000,000 / 未払金 3,000,000

(資産の増加) (負債の増加)

【分記法の処理】

(例2)

3,000円の商品をツケ(掛け)で購入した(代金は来月末に支払うことになっている)

商品 3,000 / 買掛金 3,000

(資産の増加) (負債の増加)

商品を買ったとき:商品という資産が増えたので「商品」勘定を借方

(例3)

例2で仕入れた商品を5,000円で掛け販売した

(代金は来月末に支払ってもらうことになっている)

売掛金 5,000 / 商品 3,000

/ 商品販売益 2,000

( 収益の発生)

商品を売ったとき:商品という資産が減ったので「商品」勘定を貸方(差額が儲け)

商品を売ったので、「商品」という資産がなくなる(3,000円)

5,000円の掛代金を請求できる権利(「売掛金」という資産)が発生する

3,000円で買ったものを5,000円で販売したので、差額2,000円が儲け

※取引対象が商品以外であれば「売掛金」ではなく「未収入金」を用いる

商品を買ったとき:商品という資産が増えたので「商品」勘定を借方

商品を売ったとき:商品という資産が減ったので「商品」勘定を貸方

(差額が儲け)

⇒この記帳方法を分記法という(分割記入法の略)

分記法は「商品」「商品売買益」の2つの勘定科目を用いる。

商品現物の増減に応じて「商品」という資産勘定を増減させるので、5つの概念の増減

にそのまま合致している処理方法。

分記法のメリット、デメリット

メリット :売ったときに「儲け」が算定されること(儲けがすぐわかること)

決算で仕訳不要だから楽!

デメリット:売ったときに「仕入れたときの値段がいくらだったかな」と調べなくては

いけないこと。期中が大変。

企業にとって商品売買は、メインの活動。

商品は毎日たくさん(数十個、数千個、数十万個)仕入と販売がされる

そのため、商品売買に分記法を用いることは煩雑で実務的ではない!

そこで、企業にとって重要かつ大量な取引(=商品売買)については、分記法以外にいくつか処理方法が考案された。

・分記法・・・「商品」「商品売買益」の2つの勘定科目を用いる。

・三分法

・売上原価対立法

・総記法など

メインは三分法(簿記の学習では、ほとんど三分法しか学習しない)

※分記法は2021年度試験から試験範囲外になったが、商品以外の売買は分記法だから理解しておく!

三分法は、「仕入」「売上」「繰越勘定」の3つの勘定科目を用いる。

商品を購入した時:借方「仕入」勘定

商品を販売した時:貸方「売上」勘定(※売価で仕訳する)

(「繰越商品」勘定は期中では使用されず、決算のみ使われる)

②三分法

【三分法の処理】

商品売買では、商品に関して「仕入」「売上」のみ使用

(例4)

3,000円の商品をツケ(掛け)で購入した(三分法で処理)

仕入 3,000 / 買掛金 3,000

(例5)

例4で仕入れた商品を3,000円で掛け販売した(三分法で処理)

売掛金 7,000 / 売上 7,000

⇒仕訳が楽!(三分法のメリット)

儲けは仕訳からは判明しない⇒決算作業で算出すればいい!

期中は仕入れたら「仕入」、売ったら「売上」を繰り返し、決算(期末)に儲けを一気に計算!(決算で「繰越商品」勘定を用いる。)

三分法のメリット、デメリット

メリット :期中の仕訳が簡単

デメリット:儲けが判明せず、決算(期末)で売上原価を算出するための仕訳が必要になる

(例6)

8,000円の商品を掛けで購入した(三分法で処理)

仕入 8,000 / 買掛金 8,000

例6の商品を10,000円で掛け販売した(三分法で処理)

売掛金 10,000 / 売上 10,000

売上は収益、仕入は費用

三分法は、

商品という資産を購入した(資産の増加)が「費用の発生」

商品という資産を販売した(資産の減少)が「収益の発生」

という仕訳をする

「繰越商品」は資産

③その他の論点1「付随費用」(仕入諸掛り・売上諸掛り)

商品を仕入れる際に、仕入代金以外にかかった付随費用(仕入諸掛り)は「仕入」に加える

(例7)

商品200円を掛けで仕入れた。その際に、発送料(買主が負担する契約になっている)として10円がかかり現金で支払った

【仕入側の仕訳】

仕入 210 / 買掛金 200

/ 現金 10

⇒「付随費用10円」は、「発送費10」とはしないで「仕入」に加える

※簿記では、「取得するためにかかった諸費用は、そのモノの取得原価に入れる」という考え方(これは商品に限らない)

【売主側の仕訳】

売掛金 200 / 売上 200

※仕入諸掛りは、買主が支払ったから売主には何の影響もない

(例8)

商品を販売する際に、かかった付随費用(売上諸掛り)は、費用にする。

商品300円を掛けで販売した。その際に、発送料(売主が負担する契約になっている)として20円がかかり現金で支払った。

【売主側の仕訳】

売掛金 300 / 売上 300⇐商品売買の取引

発送費 20 / 現金 20 ⇐運送してもらう取引

⇒付随費用20円は、借方「発送費20」とする

【仕入側の仕訳】

仕入 300 / 買掛金 300

今回の売上諸掛りは、売主が支払ったから買主には何の影響もない

(例9)

商品200円を掛けで仕入れた。その際に、発送料(売主が負担する契約になっている)が10円かかり売主に代わって現金で立替えて支払った。

仕入 200 / 買掛金 200⇐この200は売主に支払うもの

立替金 10 / 現金 10

⇒「仕入」210円にしない

※取得する際にかかった諸費用は、そのモノの取得原価に入れるが、買主が負担しない諸費用は、取得原価に入れてはならない。

⇒10円の支出は、後で売主に請求できるので債権(資産)である。

この請求権を「立替金」勘定で表す。

後で売主に請求するということは、「買掛金」と相殺してもいいのでは?

※この処理方法は2通りあるが、今回はとりあえずこの1通り。

仕入 200 / 買掛金 190

/ 現金 10

④その他の論点2「返品」

買った商品が品違いだったため返品した

⇒買ったときの反対仕訳をするだけ

売った商品が品違いだったため返品した

⇒売ったときの反対仕訳をするだけ

(例10)

10月1日 商品(1個200円)を10個掛けで仕入れた

仕入 2,000 / 買掛金 2,000

10月2日 前日に買った商品のうち2個が品違いだったため2個返品した

買掛金 400 / 仕入 400

10月3日 一昨日購入した商品のうち3個を1個300円で掛け販売した

売掛金 900 / 売上 900

10月4日 前日に販売した商品に品違いがあり1個返品された

売上 300 / 売掛金 300

⑤その他の論点3「原価・有高の算定」

(例11)

10月1日 単価100円の商品Aを10個仕入れた

10月10日 単価130円の商品Aを20個仕入れた⇒在庫は合計30個

10月20日 商品Aを1個販売した(売価150円)

※他にも方法はあるが、簿記3級では2種類学習

先入先出法の考え方 「100円」と考える

(「先に仕入れたものから先に払出す」と考える)

⇒在庫は「100円のものが9個と130円のものが20個で合計3,500円」

移動平均法の考え方 「120円」と考える

(「仕入れた都度に平均値を算出する」と考える)

⇒在庫は「120円のものが29個で合計3,480円」

⑥その他の論点4 「前払金と前受金」

商品を買う際に前もって代金の全部、一部を払って置くケースがある

”内金””手付金”⇒「前払金」勘定を用いる

(例12)

10月1日 8万円の商品B購入で、手付金として1万円の小切手を振り出して手渡した。

前払金 10,000 / 当座預金 10,000

10月8日 上記商品Bの引渡を受けた。残高は月末払いとした。

仕入 80,000 / 前払金 10,000

/ 買掛金 70,000

※10月1日に売買が成立してないから、仕入れたと言えないため「仕入」計上はダメ!

(引渡してないから)

前払金は資産 (引き渡しを受ける権利だから)

商品を売る際に前もって代金の全部、一部を受け取るケースがある

”内金””手付金”⇒「前受金」勘定を用いる

(例13)

10月1日 8万円の商品B販売で、手付金として1万円の小切手(顧客が振り出したもの)を受け取った。

現金 10,000 / 前受金 10,000

10月8日 上記商品Bを引き渡した。残高は月末払いとした。

売掛金 70,000 / 売上 80,000

前受金 10,000 /

※10月1日に売買が成立してないから、販売したと言えないため「売上」計上はダメ!

(引渡してないから)

前受金は負債 (引き渡しをしなければならない義務だから)

⑦その他の論点5「クレジットカードでの販売」

※簿記3級では販売店側の仕訳が出る

商品を販売したときに、顧客側がクレジットカード払いをしたケース

(例14)

① ③ ②

①販売店が顧客に商品10,000円販売

②クレジットカード会社が販売店に9,800円支払う

③顧客がクレジットカード会社に10,000円支払う

10月20日 商品を顧客にクレジットカード払いで販売した。

カード会社の取扱手数料は販売代金の2%。

カード会社への手数料は販売時に計上する。(商品の売価は10,000円)

クレジット売掛金 9,800 / 売上 10,000

支払手数料 200 /

10月30日 カード会社から販売店へ商品代金が当座預金に支払われた。

感想編

皆さんお疲れさまでした!

今回はボリュームが多かったですね・・・

初めて勉強する方は、大変だったかと思うので少しずつ自分のペースで復習してみてく

ださい。

この商品という内容は、2021年度試験から学習内容が変わりました。

もし私が受験生ならこの項目は、2023年辺りまで徹底的に勉強すると思います。

なぜなら、皆さん

新作のスタバの商品

新作のゲーム

話題の新作のコスメ商品

新作の洋服など

新作のものに興味を持ちませんか?

それは試験員である先生も同じだと思うのです。

変更があって新しくなったから先生も勉強し、勉強するなら出題してみようかな?

という発想になるかもしれないなと。

ほとんどの物事に対して、相手が存在します。

私は相手が「何を考えるか」「どうしようと思うか」という視点で勉強やゲーム、それ以外にも考えてます。

意外とこの考えが活きることが多いので、この「商品」は得意になるくらい勉強してみてください!

現金と預金 ふくしま先生の動画のノートまとめと感想

私は友人に簿記3級の勉強を「ふくしままさゆき」さんのYouTube動画で教えています。

簡潔にまとめたものや感想が友人に好評だったので、そのままブログにしてみました。

今回はその第2回目で、YouTube動画の2回目の現金と3回目の預金をまとめてます!

簿記1級、税理士簿記論に合格している目線から書いたので、皆さんの簿記の勉強の参考になれば嬉しいです。

簿記3級独学応援っ!②現金

ノート編

現金は資産

増加したら借方、減少したら貸方

現金の論点3つ

1 「現金」の範囲 【会計では、現金と通貨代用証券合わせて現金】

【現金】

・硬貨

・紙幣

【通貨代用証券】下記3つは銀行へ持っていくとすぐ現金になるもの

・配当金領収書

・為替証書

・他人振出しの小切手など

2 現金過不足

実際残高と帳簿上の残高にズレがあった際に使う勘定

3 小口現金【経理部以外で使用する現金】

経理部から営業事務所にまとまったお金【これを小口現金】を渡しておく

⇓

営業事務所から日々のちょっとした出金(支払い)

⇓

使ったものを経理部へ定期的に報告

⇓

経理部から営業事務所に減った分を補充

簿記3級独学応援っ!③預金

ノート編

預金の論点 3つ

1 小切手での取引(一般)

【主に会社の話】

当座預金口座を作る

⇓

小切手・手形を振りだせる

当座預金口座の

メリット:小切手・手形を振りだせる

デメリット:預金通帳がない、無利息

(例)

A社⇒B社⇒銀行

① ②

①A社がB社からPCを小切手で購入

②B社が銀行に持ち込んだ時にA社の当座預金残高が減る

【A社の処理】

備品300,000/当座預金300,000

B社が銀行に持ち込んだとみなして貸方に当座預金

【B社の処理】

現金300,000/売上300,000

通貨代用証券(他人振出の小切手)だから借方に現金

2 自己振出の小切手

A社⇒B社⇒C社⇒A社

① ② ③

(例)

①A社はB社から30万円のPC購入、小切手を振り出してB社に渡した。

②B社はC社に対する未払金30万円の支払のために、当該小切手をC社に渡した。

③C社はA社に対する未払金30万円の支払のために、当該小切手をA社に渡した。

A社の処理

①備品300,000/当座預金300,000

②仕訳なし

③当座預金300,000/未収入金300,000

※①で当座預金が減ると思っていたのが、減らなくなったため③で当座預金の増加処理をする

他人振出の小切手を受け取った⇒現金の増加

自己振出の小切手を受け取った⇒当座預金の増加

3 当座借越=借金状態(当座預金口座の残高がマイナス状態)(令和元年度試験より改定)

当座借越は、設定した限度額までならいつでも、すぐ借りられる。

支払金額に対して当座預金残高が足りてなくても、当座借越契約を締結しておけばすぐ支払える。

(例)

買掛金200万円を当座預金から支払った。なお当座預金残高は50万円しかないが、あらかじめ銀行と限度額1億円の当座借越契約を締結している。

買掛金2,000,000/当座預金2,000,000

【改正論点】当座預金がマイナス残高になっている場合は、決算で処理する。

補足:同じ種類の口座を複数開設している場合

※令和元年度の3級学習内容の改定で追加された内容

(例)

A銀行の当座預金とB銀行の当座預金に、それぞれ100円ずつ現金で預金した。

当座預金A銀行100/現金200

当座預金A銀行100/

改正で分けて処理するようになった。

感想編

この感想は苦手項目に対する対応策について書いてます。良かったら参考に!

今回は2回目と3回目になりますが、凄いわかりやすいですよね。

私も初めて勉強する際には、このYouTubeでやりたかったです・・・。

現金と預金は非常に重要だと思うので、繰り返した方がいい項目だと思います。

ちなみに私が簿記の勉強をしていた頃、

自己振出小切手の論点が非常に苦手

でした。

最初は問題なかったのですが、徐々に読み取りにくい問題が増えていったからです。

おそらく3級や2級では、そこまで読み取りづらい問題の出題はないので大丈夫かと思う

のですが、簿記1級、税理士の簿記論、公認会計士の財務諸表でこの論点の理解しにく

い問題が出た場合、

5分考えて悩んだら飛ばす!

という戦略を徹底してました。

苦手で間違える可能性が高い問題なら、確実に取れる問題に時間をかけたいからです。

皆さんも試験を受ける際には、苦手な項目があると思います。

簿記の試験は、70点取れば合格できる資格です。

得意なところ、確実に取れる問題を先に解いて解答することを心がけましょう!

参考に「簿記の勉強方法」のブログをこちらに貼っておきますので、良かったらご覧ください。

prosperousfuture.hatenablog.com

簿記ってなに?ふくしま先生の動画のノートまとめと感想

私は友人に簿記3級の勉強を「ふくしままさゆき」さんのYouTube動画で教えてます。

簡潔にまとめたものや感想が友人に好評だったので、そのままブログにしてみました。

簿記1級、税理士簿記論に合格している目線から書いたので、皆さんの簿記の勉強の参考になれば嬉しいです。

今回はこちらの動画。

簿記3級独学応援っ!1回目

ちなみに、【ノート編】と【感想編】に分けて記載しておりますので、皆さんの必要な箇所のみ参考にしてください。

目次

ノート編

【超重要】

「簿記の考え方」

資産=負債+純資産

費用 収益

資産と費用は増加(発生)したら借方へ

負債と純資産と収益は増加(発生)したら貸方へ

簿記は3つの事を同時に考える

①どの勘定科目を用いるか?

②資産、負債、純資産、費用、収益のどれか?

③増加(発生)?or減少(取消)?

メモ:何が増加したら借方なのか貸方なのかは、意識するようにした方がいい

簿記の勉強する際には、常に考える事!

「貸借対照表(B/S)、損益計算書(P/L)」

貸借対照表(B/S)・・・ある時点の財政状態(資産、負債、純資産が集計)

損益計算書(P/L)・・・ある期間の経営成績(収益、費用が集計)

メモ:集計する財務諸表の名称と財政を表すものなのか、成績を表すものなのか

しっかり区別が必要

「決算」

決算は仕訳を集計して表(決算書)を作る

決算

その1 期中仕訳を集計

その2 決算整理仕訳を作成

その3 決算整理仕訳も入れて再集計

財務諸表を作成し、世間に公表する

メモ:集計するのが1、2、3どのタイミングなのか把握することが大事!

今はわからなくてもOK

【重要】

「借方と貸方は必ず一致」

左側と右側共に勘定科目と金額を記載することを複式簿記

(例)現金10,000【借方】/売上10,000【貸方】

左側に記載したものを【借方】/右側に記載したものを【貸方】

仕訳をしたら借方と貸方は必ず一致する。

メモ:仕訳をしたら借方と貸方は必ず一致する意識が必要。

「勘定科目」

資産・・・財産や権利(持っているとプラスになるイメージ)

お金 ⇒「現金」

ビル、家屋⇒「建物」

商品 ⇒「商品」

机、PC ⇒「備品」

債権 ⇒「売掛金」「未収入金」

負債・・・義務(持っているとマイナスなイメージ)

債務 ⇒「借入金」(イメージは借金)

「買掛金」(商品をツケで買った場合のもの)

「未払金」(商品以外をツケで買った場合のもの)

純資産・・・資産ー負債=純資産

資本金など

費用・・・経費や支出をイメージ

家賃 ⇒「支払家賃」

電気料金⇒「水道光熱費」

電話代 ⇒「通信費」

給料 ⇒「給料」

商品原価⇒「売上原価」

収益・・・収入をイメージ

売上高 ⇒「売上」

手数料収入⇒「受取手数料」

配当金収入⇒「受取配当金」

メモ:今はここにあげた勘定科目だけでも理解したい。何度も出てくるから問題を解いていけば自然と覚える。

「三分法、分記法」

三分法・・・商品に関する取引を、3つの勘定科目を使って処理するので”三分法”

仕入、売上、繰越商品

費用 収益 資産

分記法・・・商品販売に関する取引を、商品と収益に分けて記入する方法

商品売買・・・分記法、三分法などのどれか

商品以外の売買・・・分記法

メモ:主に商品売買は三分法で解く。

感想編

初めてこのYouTubeを見た感想は、簿記3級で必要なものが凝縮されていて、非常にわかりやすく、友人にこの動画で教えて本当に良かったと思いました。

正直、【超重要】も【重要】も全て大事です。

しかしノートでまとめる際に、【超重要】と【重要】に分けたのは、

【超重要】の箇所は、簿記を勉強する上で非常に重要かつ、今後苦戦する人が多いと感じました。

そのため、ここは今の段階から意識して丁寧に勉強してほしいと願い、非常に重要なものと位置づけました。

【重要】の箇所は、重要だけど問題を解いて仕訳を練習していたら、比較的頭に入りそうなので、強弱をつけてみました。

少しでも、参考になって合格できる方が増えますように!

補足:友人に教えた際に勘定科目がよくわからないって意見がありました。それについて答えた内容がこちらになりますので、興味があったらご参考に。

prosperousfuture.hatenablog.com

簿記の勉強方法

「簿記の勉強が難しい」

よくそういった意見をTwitterなどで見ます・・・。

私も何回も思いました。難しい、わからないと・・・

そこで、私が行った簿記の勉強方法をお伝えします。

それは!!

「そこで止まらないで先へ進んでみましょう」

おそらくこの考え方が重要です!

その理由としては、

①簿記は70点を取れば合格できる資格だから

簿記の資格を取りたいと思い、勉強する方が多いですよね?

簿記は100点とったら合格ではありません。

出題された問題から70点取れば合格なのです。

しかも、出題されやすい箇所も絞れたりしますし、あなたが悩んでいる内容が、実はテストに出にくい内容の可能性もあります。

一度考えてみてください!

あなたは簿記の資格を取りたいんですか?

それとも簿記の内容について全てを網羅したいのですか?

たいていの方の答えは前者だと思います。

だから、まずは出題範囲を一通り勉強してみてください。

そこで、ご自身の得意なところと苦手なところの把握をしましょう!

②全体を一度勉強してみると理解できる箇所が増えてくるから

簿記は、習った内容がその回だけで完結し、次回から全く違う内容のものが出てくる場合が多くあります!

そのため、今回習ったものが苦手であったとしても、次回習うものが実はすごく理解しやすい内容だったりすることが、ありました。

また、私が学校で簿記を学んでいるとき、

授業を受けることが大事!

と言われました。

その時は、今やってることがわからなくて困ってるのにもっとわからなくなるじゃないか・・・。

と思ってみましたが、いざ進んでみると、次の項目は理解しやすいものだったりすることがありました。

また、進んでいるとよくわからないものと理解出来るものが分かれてきます。

しばらく経つと、何がよくわからなかったかすらも忘れるので、どこの項目の何がわからなかったかメモしておくと良いでしょう。

そして、時間を作ってわからなかった箇所を復習しましょう。

範囲を全て勉強し終えた後にまた見返すと、点と点がつながって意外と簡単に理解できることがあります。

そのため、全体を一度勉強してみてください。その後に、苦手な箇所を埋めていきましょう。

パズルも完成図を見て、簡単なピースから入れていくと思います。それに近い感覚ですね。

いかがだったでしょう。

これで私は、簿記1級にも合格できましたし、税理士の簿記論にも合格できました!

騙されたと思って、

「そこで止まらないで先へ進んでみましょう」

誰でも出来る私がした勉強方法!

Twitterなどを見ていると、

「簿記の勉強頑張りたいけど、うまくいかない」

「簿記の勉強はちんぷんかんぷん」

といった人をよく見かけます。

一人一人寄り添って勉強の相談に乗るのは難しいですけど、ちょっとした事で集中力が増したり、勉強のパフォーマンスが良くなったら良いと思いませんか?

ちなみに私は勉強があまり得意ではありません。

特に暗記と国語が苦手でした・・・。

そのため、どうやったら楽に勉強の効率が上がるのか?そんなことばかり考えていました。

それでも、簿記1級は取れましたし、税理士科目の簿記論も取得できています!そんな私が実践していた方法をご紹介します!

※ちなみに、効果が出ないなと感じてもクレームは受け付けません!笑

①青ペンを使う

青色には気持ちを落ち着かせる効果があるので、集中しやすい状態を作ることが出来ます。

そのため、勘定科目、仕訳、貸借対照表、損益計算表、その他の暗記項目は青ペンで勉強するようにしていました。

逆に勉強の集中に適してないのが、赤色になります。

なぜなら、赤は「興奮状態にする効果」「充足感」「満足感」を誘発しやすいとされているからです。

身近にある「マクドナルド」や「吉野家」とかを思い浮かべて見てください。

赤色は多くないですか?

赤色は人を興奮状態にさせるため、時間経過を体感時間より早く感じさせる効果があります。

長時間滞在したという感覚から、すぐにお店を出る方が増え、回転率を高めることができます。

ちょっと脱線しましたが、要は色の効果に期待して取り入れている企業があるということなんです。

青ペンを使うだけで集中できる可能性があるなら、取り入れてみませんか?

②勉強の前にウォーキングをする

運動をすると脳の血流が増え、思考力や集中力が飛躍的に高まります。そのため、勉強の前にウォーキングを30分することを心がけていました。

ハーバード大学医学部のジョン・j・レイティ博士が、簡単に言うと運動をすることにより脳の神経細胞が育ち、結果として頭が良くなることにつながると述べてます。

他には経営者の方も集中力が高まるので、朝ウォーキングをしているとおっしゃっている方もいます。

勉強していると運動不足になりやすいですし、勉強する前に少しウォーキングをすることで、集中力が増すなら試してみませんか?

③眠かったら15分昼寝をする

どうしても眠くて15分ほど寝た後、頭がすっきりしたことありませんか?私はお昼を食べた後、頻繁に眠くて・・・。

「お昼寝を我慢して受けたテスト」と「お昼寝をして受けたテスト」では明らかに後者の方が集中できたのです。

企業でも「Google」など社員の生産性やパフォーマンスを考慮して「昼寝推奨」企業が増えています。

さぼるわけではなく、集中力を上げるために眠いときはお昼寝してみませんか?

いかがだったでしょうか?

私は何事も楽しくやりたい!ラクをしたい!といった思考が多いです。

なぜなら、自分の好きな事や興味がある事、得意な事は楽しいと思う事が多いじゃないですか。

大変な事は、嫌だと思うことが多いじゃないですか。

そして、自分が楽しい事だといい結果に結びつきやすいと思っています。

ちょっとした考え方や方法で、勉強が効率よく出来たら、好きな事をする時間も増えるし良くないですか?

もし良かったら【青ペン】【運動】【お昼寝】お試しください!